Jedes Jahr bringt die Nachricht der Rentenanpassung eine gewisse Erleichterung. Doch mal ehrlich: Reicht diese Erhöhung wirklich aus, um die steigenden Lebenshaltungskosten und unerwartete Ausgaben aufzufangen? Gerade für Rentner, deren finanzielle Situation sich nicht mehr durch Gehaltssprünge verbessert, kann jede neue Ausgabe, wie etwa eine Behandlung mit medizinischem Cannabis, zu einer echten Herausforderung werden. In diesem Leitfaden zeigen wir Ihnen praxisnahe Wege, wie Sie Ihre finanzielle Lage aktiv verbessern können.

- 1 Warum die Rentenanpassung allein oft nicht reicht

- 2 Verborgene Sparpotenziale bei Ihren Gesundheitsausgaben

- 3 Wie ein Vaporizer Ihre Therapiekosten senken kann

- 4 Zusätzliche Einkünfte und staatliche Zuschüsse prüfen

- 5 Aus der Praxis: Wie Herr Schmidt seine Finanzen neu geordnet hat

- 6 Ihr Fahrplan für einen entspannten Ruhestand

- 7 Ihre dringendsten Fragen – unsere Antworten

Warum die Rentenanpassung allein oft nicht reicht

Die Nachricht klingt erstmal gut: Zum 1. Juli 2025 sollen die Renten um 3,74 Prozent steigen – ein direktes Ergebnis der guten Lohnentwicklung im Land. Für einen Rentner mit durchschnittlich 45 Beitragsjahren bedeutet das ein Plus von rund 66,15 Euro im Monat. Auf dem Papier liegt dieser Wert sogar über der prognostizierten Inflation, was theoretisch die Kaufkraft stärken sollte. Wer die Details nachlesen möchte, findet Informationen direkt bei der Bundesregierung.

Die Realität vieler Ruheständler erzählt jedoch eine andere Geschichte. Die willkommene Erhöhung wird von den alltäglichen Kostensteigerungen oft schnell wieder aufgefressen. Denn die finanzielle Lage im Ruhestand ist deutlich komplexer als die reine Summe, die monatlich auf dem Konto eingeht.

Die verborgenen Kostenfresser im Ruhestand

Viele Senioren merken schnell, dass ihr Budget trotz der jährlichen Anpassungen eng bleibt. Die Gründe dafür sind vielfältig und schleichen sich oft unbemerkt in den Alltag ein.

-

Steigende Gesundheitsausgaben: Mit dem Alter nehmen leider oft auch die Ausgaben für Medikamente, Zuzahlungen für Behandlungen oder notwendige Hilfsmittel zu. Diese Kosten werden nur selten komplett von der Krankenkasse übernommen.

-

Inflation bei Lebensmitteln und Energie: Auch wenn die allgemeine Inflationsrate vielleicht sinkt, spüren wir an der Supermarktkasse oder bei der Heizkostenabrechnung oft das Gegenteil. Die Preise für den täglichen Bedarf steigen gefühlt überdurchschnittlich.

-

Instandhaltungskosten: Plötzlich ist eine Reparatur am Haus fällig, das Auto muss in die Werkstatt oder ein wichtiges Haushaltsgerät gibt den Geist auf. Solche Ausgaben können schnell ein tiefes Loch in die Haushaltskasse reißen.

-

Der Wunsch nach Lebensqualität: Es geht ja nicht nur darum, Rechnungen zu begleichen. Man möchte den Enkeln eine Freude machen, sich einen kleinen Urlaub gönnen oder einfach am sozialen Leben teilnehmen können – all das kostet Geld.

Wer sich nur auf die staatlichen Rentenerhöhungen verlässt, gibt ein Stück weit die Kontrolle über die eigene finanzielle Zukunft ab. Proaktives Handeln ist der Schlüssel zu mehr Sicherheit und vor allem zu mehr Lebensqualität im Alter. Genau hier setzt dieser Leitfaden an. Ich möchte Ihnen konkrete und umsetzbare Strategien zeigen, mit denen Sie verborgene finanzielle Potenziale aufdecken können.

Verborgene Sparpotenziale bei Ihren Gesundheitsausgaben

Gesundheitskosten können im Ruhestand schnell zu einem unberechenbaren Faktor im Budget werden. Doch was viele nicht wissen: Der Staat greift Ihnen hier unter die Arme und ermöglicht es, einen Teil dieser Ausgaben zurückzuholen. Dabei geht es um weit mehr als nur die Zuzahlungen für Medikamente in der Apotheke.

Der Schlüssel dazu liegt in Ihrer Steuererklärung, genauer gesagt bei den außergewöhnlichen Belastungen. Hier können Sie praktisch alle Kosten geltend machen, die Ihnen zwangsläufig durch Krankheit entstehen und die Ihre Krankenkasse nicht übernimmt.

Was genau können Sie von der Steuer absetzen?

Die Liste der absetzbaren Posten ist überraschend lang. Es zahlt sich also aus, genau hinzusehen und über das Jahr hinweg alle Quittungen und Belege zu sammeln. Man wundert sich, was da am Ende zusammenkommt.

-

Ärztlich verordnete Medikamente: Hierunter fallen nicht nur klassische Arzneimittel, sondern auch alternative Behandlungen wie medizinisches Cannabis, sofern ein Arzt es verschrieben hat.

-

Medizinische Hilfsmittel: Denken Sie nicht nur an Brillen oder Hörgeräte. Auch notwendige Geräte wie ein medizinischer Vaporizer zur Anwendung einer Cannabis-Therapie können dazugehören.

-

Kosten für die ärztliche Behandlung: Auch die Behandlungskosten selbst sind absetzbar.

-

Fahrtkosten zu Ärzten und Therapien: Ob zum Hausarzt, zur Physiotherapie oder zur Apotheke – jede Fahrt zählt. Sie können eine Pauschale ansetzen oder die tatsächlichen Kosten nachweisen.

-

Zuzahlungen: Die kleinen Beträge summieren sich. Ob für Medikamente, einen Krankenhausaufenthalt oder Heilmittel – alles gehört in Ihre Sammlung.

Der wichtigste Tipp aus der Praxis: Ohne Beleg keine Erstattung. Eine einfache Mappe oder ein Schuhkarton, in dem Sie alles sammeln, ist die Grundlage dafür, am Jahresende wirklich mehr Geld als Rentner in der Tasche zu haben.

Ein Fallbeispiel, das die Sache verdeutlicht

Nehmen wir einen Rentner, der wegen chronischer Schmerzen eine ärztlich verordnete Cannabis-Therapie beginnt. Im Laufe eines Jahres könnten sich die Kosten wie folgt zusammensetzen:

|

Kostenpunkt |

Betrag pro Jahr |

|---|---|

|

Medizinisches Cannabis |

1.200 € |

|

Anschaffung eines Vaporizers |

250 € |

|

Arztbesuche (Zuzahlung) |

40 € |

|

Fahrtkosten (Pauschale) |

90 € |

|

Gesamtkosten |

1.580 € |

Diese Summe von 1.580 € gibt der Rentner in seiner Steuererklärung als außergewöhnliche Belastung an. Natürlich wird nicht der volle Betrag erstattet. Das Finanzamt zieht eine sogenannte „zumutbare Belastung“ ab, deren Höhe von Ihrem Einkommen und Familienstand abhängt. Aber jeder Euro, der über diese Grenze hinausgeht, mindert Ihr zu versteuerndes Einkommen und führt direkt zu einer spürbaren Steuererstattung.

Der Trick ist ein mentaler: Sehen Sie diese Ausgaben nicht als verlorenes Geld. Es ist eine notwendige Investition in Ihre Gesundheit, bei der das Finanzamt Sie unterstützt.

Wichtiger Hinweis: Diese Informationen sollen Ihnen als erste Orientierung dienen, können und sollen aber keine steuerliche Beratung ersetzen. Eine Beratung bei einem Steuerberater oder einem Lohnsteuerhilfeverein ist oft eine sehr gute Investition, da ein Experte Ihre Situation individuell prüfen und das Beste für Sie herausholen kann.

Wie ein Vaporizer Ihre Therapiekosten senken kann

Gerade im Ruhestand, wo das Budget oft knapp bemessen ist, können die monatlichen Kosten für medizinisches Cannabis zu einer echten Belastung werden. Viele Patienten wissen jedoch nicht, dass ein oft übersehener Faktor erhebliches Sparpotenzial birgt: die Art der Anwendung. Der Wechsel vom klassischen Rauchen zur Verdampfung mit einem medizinischen Vaporizer ist dabei eine kluge Entscheidung, die nicht nur Ihrer Gesundheit zugutekommt, sondern auch Ihren Geldbeutel spürbar entlastet.

Verbrennen vs. Verdampfen: der entscheidende Unterschied

Werfen wir einen Blick auf die Fakten. Wenn Sie Cannabis in einem Joint rauchen, entstehen Temperaturen von über 900 °C. Diese extreme Hitze verbrennt das Pflanzenmaterial und zerstört einen Großteil der wertvollen Cannabinoide (wie THC und CBD). Studien zeigen, dass auf diese Weise nur etwa 20–30 % der Wirkstoffe vom Körper aufgenommen werden. Der Rest verpufft buchstäblich in Rauch.

Ein Vaporizer geht hier einen völlig anderen, schonenderen Weg. Er erhitzt das Cannabis auf eine präzise einstellbare Temperatur, die meist zwischen 180 °C und 210 °C liegt. Bei dieser kontrollierten Hitze verdampfen die Wirkstoffe lediglich, ohne das Pflanzenmaterial zu verbrennen. Das Resultat ist eine beeindruckend hohe Effizienz: Mit einem Vaporizer kommen 60–80 % der Wirkstoffe tatsächlich im Körper an.

Was das für Ihren Geldbeutel bedeutet: die Vergleichsrechnung

Stellen wir uns einen Rentner vor, der zur Linderung seiner Beschwerden eine bestimmte Menge an Wirkstoffen pro Tag benötigt. Für unsere Rechnung nehmen wir einen Effizienzwert von 25 % für den Joint und konservative 65 % für den Vaporizer an.

-

Preis für medizinisches Cannabis: 12,00 € pro Gramm

-

Benötigte effektive Tagesdosis: 20 mg Wirkstoff (z. B. THC)

Kostenberechnung mit einem Joint (25 % Effizienz):

Um die benötigten 20 mg Wirkstoff aufzunehmen, muss der Patient 0,4 Gramm Cannabis pro Tag rauchen.

-

Tageskosten: 0,4 g × 12,00 €/g = 4,80 €

-

Monatskosten: 4,80 € × 30 Tage = 144,00 €

Kostenberechnung mit einem Vaporizer (65 % Effizienz):

Mit dem Vaporizer ist für die gleiche medizinische Wirkung deutlich weniger Material nötig – nur noch circa 0,154 Gramm Cannabis pro Tag.

-

Tageskosten: 0,154 g × 12,00 €/g = 1,85 €

-

Monatskosten: 1,85 € × 30 Tage = 55,50 €

Die Zahlen sprechen eine klare Sprache: Allein durch den Wechsel der Methode kann der Patient in diesem Beispiel seine monatlichen Ausgaben um satte 88,50 € reduzieren.

Kostenvergleich Rauchen vs. Verdampfen pro Monat

Diese Tabelle zeigt die monatlichen Kosten und Einsparungen für einen Patienten bei der Nutzung eines Joints im Vergleich zu einem Vaporizer, basierend auf einer identischen medizinischen Wirkung.

|

Methode |

Täglicher Cannabis-Verbrauch |

Monatliche Kosten |

Monatliche Ersparnis |

|---|---|---|---|

|

Rauchen (Joint) |

0,4 g |

144,00 € |

– |

|

Verdampfen (Vaporizer) |

0,154 g |

55,50 € |

88,50 € |

Wie Sie sehen, ist die Ersparnis durch die höhere Effizienz des Vaporizers erheblich.

Wann rechnet sich die Anschaffung?

Ein hochwertiger medizinischer Vaporizer ist zunächst eine Investition von ca. 200 € bis 350 €. Rechnen wir mit einem Preis von 250,00 €. Teilt man diesen Betrag durch die monatliche Ersparnis von 88,50 €, zeigt sich: Das Gerät hat sich bereits nach weniger als drei Monaten komplett bezahlt gemacht. Ab diesem Zeitpunkt sparen Sie bares Geld.

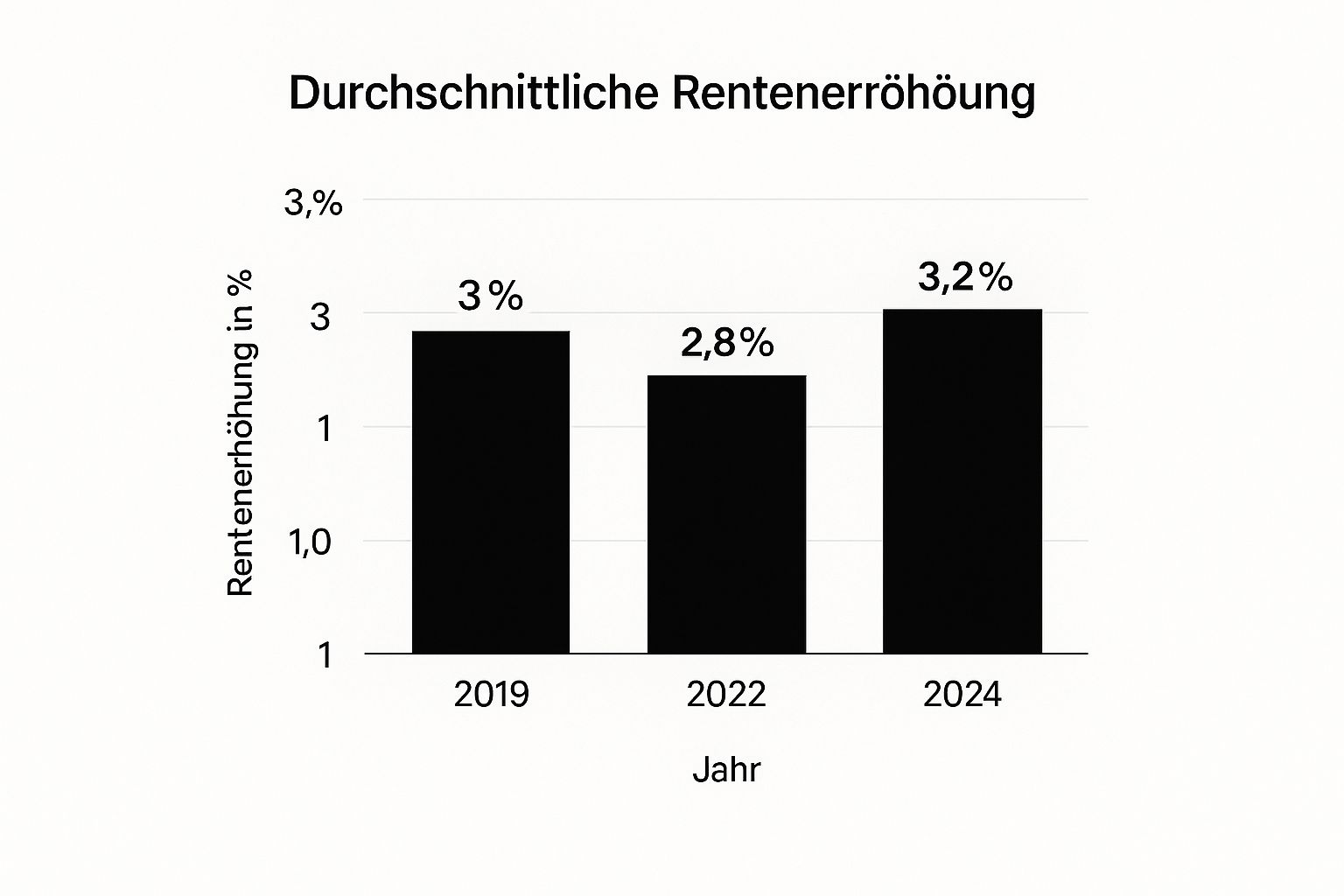

Diese Grafik veranschaulicht, wie gering die durchschnittlichen Rentenerhöhungen der letzten Jahre im Vergleich zu einer solchen gezielten Einsparung ausfallen. Während Rentenanpassungen oft nur im niedrigen einstelligen Prozentbereich liegen, stellt der Umstieg auf einen Vaporizer einen weitaus größeren finanziellen Hebel dar. Es ist also keine reine Ausgabe, sondern eine kluge Investition – sowohl in Ihre finanzielle Unabhängigkeit als auch in Ihre Gesundheit.

Zusätzliche Einkünfte und staatliche Zuschüsse prüfen

Für die meisten von uns ist die gesetzliche Rente das finanzielle Fundament im Ruhestand. Doch sie reicht oft nicht aus, um den gewohnten Lebensstandard zu halten. Es ist daher unerlässlich, über den Tellerrand der Rente hinauszuschauen und aktiv zu prüfen, welche zusätzlichen Einnahmen oder staatlichen Hilfen Ihnen zustehen könnten.

Viele Ruheständler wissen gar nicht, dass sie Anspruch auf diverse Zuschüsse haben, oder sie schrecken vor dem scheinbar unüberwindbaren Berg an Bürokratie zurück. Aber genau hier verbirgt sich oft ein beachtliches Potenzial, um spürbar mehr Geld als Rentner im Portemonnaie zu haben.

Die Rente mit einem Minijob aufbessern

Eine fantastische Möglichkeit, das monatliche Budget zu erhöhen, ist ein Minijob. Und hier kommt die wirklich gute Nachricht: Seit 2023 gibt es für Bezieher der regulären Altersrente keine Hinzuverdienstgrenzen mehr.

Das bedeutet ganz konkret, dass Sie so viel hinzuverdienen können, wie Sie möchten, ohne dass Ihre Rente auch nur um einen Cent gekürzt wird. Das gibt Ihnen nicht nur finanzielle Flexibilität, sondern auch die Chance, weiterhin aktiv zu bleiben und soziale Kontakte zu pflegen.

Ein wichtiger Hinweis aus der Praxis: Diese großzügige Regelung gilt nur für die reguläre Altersrente. Wenn Sie eine Erwerbsminderungsrente beziehen oder sich für eine vorgezogene Altersrente entschieden haben, gelten nach wie vor bestimmte Hinzuverdienstgrenzen. Erkundigen Sie sich hierzu am besten direkt bei der Deutschen Rentenversicherung, um auf der sicheren Seite zu sein.

Staatliche Zuschüsse, die Sie kennen sollten

Neben der eigenen Tatkraft gibt es auch staatliche Unterstützung für Rentner, deren Einkommen knapp ist. Zwei der wichtigsten Leistungen sind leider oft unbekannt, obwohl sie einen enormen Unterschied machen können.

-

Wohngeld als Mietzuschuss: Wenn Ihre Rente niedrig ist und die Miete einen großen Posten in Ihrem Budget ausmacht, könnten Sie Anspruch auf Wohngeld haben. Dieser Zuschuss wird individuell für Ihre Situation berechnet und muss nicht zurückgezahlt werden.

-

Grundsicherung im Alter: Sollte Ihr gesamtes Einkommen, also Rente, Erspartes und sonstige Einkünfte, nicht für den Lebensunterhalt ausreichen, springt die Grundsicherung ein. Sie stellt sicher, dass notwendige Ausgaben für Miete, Heizung, Lebensmittel und Kleidung gedeckt sind.

Jährliche Rentenerhöhungen sind zwar eine willkommene Unterstützung, doch die aktive Suche nach weiteren Geldquellen ist oft deutlich wirkungsvoller. Auch wenn die Rentenanpassung 2025 ein positives Signal ist, sollte sie nicht die einzige Säule Ihrer Finanzplanung sein. Mehr über die Hintergründe der Rentenanpassung erfahren Sie bei der Deutschen Rentenversicherung.

Der erste Schritt ist oft der schwierigste, aber glauben Sie mir, er lohnt sich. Informieren Sie sich bei Ihrer Gemeinde- oder Stadtverwaltung. Dort gibt es Beratungsstellen, die Ihnen kostenlos und ganz unverbindlich dabei helfen, Ihre Ansprüche zu klären und die Anträge korrekt auszufüllen. Nehmen Sie diese Hilfe unbedingt in Anspruch – es ist Ihr gutes Recht.

Aus der Praxis: Wie Herr Schmidt seine Finanzen neu geordnet hat

Theorie ist gut und schön, aber wie sieht das Ganze im echten Leben aus? Schauen wir uns den Fall von Herrn Schmidt an. Mit seinen 74 Jahren zeigt seine Geschichte wunderbar, wie die hier vorgestellten Strategien ganz konkret funktionieren und wie man als Rentner spürbar mehr Geld im Portemonnaie haben kann.

Herr Schmidts Situation kennen leider viele: Die Rente reichte gerade so, um über die Runden zu kommen. Gleichzeitig machten ihm steigende Gesundheitskosten zunehmend Sorgen.

Der erste Schritt: Die steuerlichen Möglichkeiten erkennen

Anfangs war Herr Schmidt mehr als skeptisch. „Eine Steuererklärung? Lohnt sich bei meiner kleinen Rente doch gar nicht“, dachte er sich. Doch als er erfuhr, dass er nicht nur normale Medikamente, sondern auch die Kosten für seine ärztlich verordnete Cannabis-Therapie absetzen kann, wurde er hellhörig.

Also fing er an, ganz akribisch alle Belege zu sammeln. Darunter waren Quittungen aus der Apotheke, die Rechnung für seinen neuen Vaporizer und sogar die Zuzahlungen für seine Arztbesuche. Am Ende des Jahres kam da eine ordentliche Summe zusammen, die er als außergewöhnliche Belastungen geltend machen konnte. Das Resultat? Eine Steuererstattung, die ihm ein kleines, aber sehr willkommenes finanzielles Polster verschaffte.

Die Investition in Effizienz: Umstieg auf einen Vaporizer

Der nächste Punkt auf seiner Liste war, die Therapiekosten selbst zu senken. Die Anfangsinvestition von rund 250 Euro für einen medizinischen Vaporizer schreckte ihn erst einmal ab. Aber die Rechnung, die wir in unserem Ratgeber aufgemacht haben, überzeugte ihn schließlich, es doch zu wagen.

Schon im ersten Monat machte sich der Unterschied bemerkbar. Er brauchte für die gleiche lindernde Wirkung deutlich weniger medizinisches Cannabis. Die Anschaffungskosten hatten sich bereits nach drei Monaten vollständig amortisiert.

„Ich konnte es kaum glauben“, erzählte uns Herr Schmidt. „Jeden Monat spare ich jetzt fast 90 Euro. Das ist Geld, das ich vorher sprichwörtlich in Rauch aufgelöst habe.“

Dieser Erfolg war für ihn eine enorme Motivation. Er sah schwarz auf weiß, dass sich Eigeninitiative direkt auszahlt.

Mut fassen und staatliche Hilfe beantragen

Ermutigt durch seine Erfolge, fasste Herr Schmidt sich ein Herz und ging den für ihn schwierigsten Schritt an: Er informierte sich über staatliche Zuschüsse. Der Gedanke an den Gang zum Amt war ihm unangenehm, aber die Erkenntnis, dass es sein gutes Recht ist, gab ihm den nötigen Antrieb.

Bei der Wohngeldstelle seiner Gemeinde traf er auf eine verständnisvolle Mitarbeiterin, die ihm geduldig half, den Antrag auszufüllen. Nur wenige Wochen später lag der positive Bescheid im Briefkasten. Der monatliche Wohngeldzuschuss entlastete sein Budget erheblich und nahm ihm eine große finanzielle Sorge von den Schultern.

Der Weg von Herrn Schmidt zeigt eindrucksvoll, was eine Kombination aus guter Information, ein bisschen Planung und einer Prise Mut bewirken kann. Seine Geschichte ist kein Einzelfall. Sie ist ein lebendiges Beispiel dafür, wie die Strategien aus diesem Ratgeber in der Praxis funktionieren und im Ruhestand zu mehr finanzieller Sicherheit und Lebensqualität führen.

Ihr Fahrplan für einen entspannten Ruhestand

Den finanziellen Überblick im Alter zu behalten, ist einfacher, als viele denken. Statt sich im Detail zu verlieren, gibt es drei wirklich wirksame Stellschrauben, an denen Sie drehen können. Betrachten Sie die folgenden Punkte als Ihre persönliche Checkliste – ein Wegweiser, um Ihre Finanzen mit Zuversicht selbst in die Hand zu nehmen.

Steuervorteile gezielt nutzen

Der erste und oft unterschätzte Hebel liegt bei Ihrer Steuererklärung. Viele Rentner lassen hier bares Geld liegen, weil sie ihre Gesundheitsausgaben nicht konsequent als außergewöhnliche Belastungen angeben. Es lohnt sich, wirklich jeden Beleg zu sammeln – von Medikamenten und Therapien bis hin zu medizinischen Hilfsmitteln wie einem Vaporizer.

Ein Gespräch mit einem Lohnsteuerhilfeverein oder Steuerberater kann ungeahnte Sparpotenziale aufdecken. Das kann sich finanziell oft mehr auszahlen als die nächste Rentenerhöhung.

Fixkosten senken und klug investieren

Werfen Sie parallel dazu einen genauen Blick auf Ihre wiederkehrenden Ausgaben. Wie wir bereits besprochen haben, kann allein der Wechsel von traditionellen Methoden zu einem modernen Vaporizer die monatlichen Kosten für Ihre Therapie spürbar senken. Die anfängliche Investition zahlt sich meist schon nach wenigen Monaten aus und sorgt dafür, dass Ihnen dauerhaft mehr Geld zur Verfügung steht.

Staatliche Zuschüsse aktiv einfordern

Der letzte, aber ebenso wichtige Punkt: Werden Sie aktiv und beantragen Sie die Zuschüsse, die Ihnen zustehen. Viele wissen gar nicht, dass sie möglicherweise Anspruch auf finanzielle Unterstützung haben.

-

Wohngeld: Dies ist ein staatlicher Mietzuschuss, falls die Rente allein nicht ausreicht, um die Wohnkosten zu decken.

-

Grundsicherung im Alter: Sie springt ein, wenn Ihr gesamtes Einkommen unter dem Existenzminimum liegt.

Auch wenn der Weg durch die Bürokratie anfangs mühsam erscheinen mag, es ist Ihr gutes Recht. Ein Gang zur Gemeindeverwaltung oder zum Sozialamt kann Ihre finanzielle Lage nachhaltig verbessern.

Ihre dringendsten Fragen – unsere Antworten

Zum Abschluss möchten wir noch einige der häufigsten Fragen klären, die uns in der Praxis immer wieder begegnen. Betrachten Sie diesen Abschnitt als kompakten Leitfaden, der Ihnen hilft, die wichtigsten Punkte schnell zu erfassen und sicher im Umgang mit Ihren Finanzen zu werden.

Kann ich als Rentner meine Gesundheitskosten von der Steuer absetzen?

Ja, das ist ein oft übersehener, aber sehr wirksamer Hebel. Ausgaben für ärztlich verordnete Medikamente, Therapien oder medizinische Hilfsmittel können Sie als außergewöhnliche Belastungen steuerlich geltend machen. Das gilt übrigens auch für die Kosten für medizinisches Cannabis und den dafür notwendigen Vaporizer. Das A und O ist hier eine lückenlose Dokumentation. Sammeln Sie alle Belege und vor allem die ärztlichen Verordnungen. Ein guter Steuerberater kann Ihnen helfen, hier das volle Potenzial auszuschöpfen.

Lohnt sich die Anschaffung eines Vaporizers wirklich für mich?

Auf den ersten Blick mag die Investition hoch erscheinen, doch die Erfahrung zeigt: Ein medizinischer Vaporizer rechnet sich oft schon nach wenigen Monaten. Der Grund ist einfach die Effizienz. Er nutzt das Cannabis so wirksam, dass Sie für denselben Effekt deutlich weniger Material benötigen. Wie unsere Beispielrechnung bereits gezeigt hat, können Sie so monatlich erhebliche Summen einsparen.

Welche staatlichen Zuschüsse kann ich als Rentner beantragen?

Hier sollten Sie unbedingt prüfen, was Ihnen zusteht. Die beiden wichtigsten Anlaufstellen sind:

-

Wohngeld: Ein Zuschuss zu den Mietkosten, der gezahlt wird, wenn Ihr Einkommen eine bestimmte Grenze nicht übersteigt.

-

Grundsicherung im Alter: Diese Leistung sichert Sie ab, falls Ihre Rente und andere Einkünfte nicht ausreichen, um Ihren Lebensunterhalt zu decken.

Zögern Sie nicht, diese Unterstützung anzunehmen – sie steht Ihnen zu. Ein kostenloses Beratungsgespräch bei Ihrer Gemeinde bringt schnell Klarheit.

Muss ich befürchten, dass ein Minijob meine Rente kürzt?

Diese Sorge können wir Ihnen nehmen. Seit 2023 gibt es für Altersrentner keine Hinzuverdienstgrenzen mehr. Sie können zu Ihrer vollen Rente so viel hinzuverdienen, wie Sie möchten, ohne dass auch nur ein Cent gekürzt wird. Eine kleine Ausnahme gibt es: Für Bezieher einer Erwerbsminderungsrente gelten weiterhin besondere Regelungen.